-

CRIF@K5 Konferenz Berlin 25./26.6. | Save-the-Date

Lesen Sie mehrUnser Countdown läuft bereits: am 25. und 26. Juni findet im Berliner Event-Hotel ESTREL das Gipfeltreffen der digitalen...

-

Studie - "It´s magic – Mit Channel-Magie aus der Krise – so kann und muss der Einzelhandel seine Kundschaft verzaubern

Lesen Sie mehrUnser Partner ECC KÖLN hat sich mit der aktuellen Schwächephase des Einzel- und Onlinehandels auseinandergesetzt und dazu...

PSD2: Sensible Daten, großer Mehrwert

Durch den täglichen Kontakt mit Energieversorgern entwickelt Informationsdienstleister CRIF immer wieder neue Ideen zur Verbesserung der Customer Journey, zu Optimierungen im Forderungsmanagement, zur Erhöhung der Vertriebsumsätze und für vieles mehr. Philip Opitz, bei CRIF verantwortlich für Projekte und Kooperationen mit Energieversorgungsunternehmen, berichtet über seine Erfahrungen zu neuen Einsatzmöglichkeiten am Markt dank der PSD2-Richtlinie.

Seit 2019 ist die zweite Zahlungsdiensterichtlinie, besser bekannt als Payment Service Directive 2 (PSD2), in deutsches Recht umgesetzt. In wenigen Worten zusammengefasst, ermöglicht die PSD2 es jeder Person, oder jedem Unternehmen, mit einem Online-Banking-Zugang, Kontoinformationen Dritten aktiv zur Verfügung zu stellen. Dabei definiert die Regulatorik, wie Kontoinformationen über einen sogenannten Account Information Service Provider, kurz AISP, geteilt werden dürfen. Sie regelt auch, dass der Kontoinhaber nur durch aktive Einwilligung diese Kontoinformationen teilen kann.

Praxisbeispiele für die Anwendungsmöglichkeiten von PSD2 sind Personal-Finance-Management-Apps auf dem Handy, Mieter-Zertifikate, Leasingverträge und Lösungen vieler anderer Branchen. PSD2 ist schon seit langer Zeit in verschiedenen Bereichen angekommen. Kund*innen schätzen den Mehrwert, den sie dank der PSD2 erhalten: Sei es eine schnelle Kreditentscheidung, Sparpotenziale, einen beruhigten Vermieter oder einen neuen Strom- oder Gastvertrag. Im Bankenwesen können Kund*innen via Log-in ins Online-Banking aktiv Bonitätsinformationen teilen, um Kreditanträge zu vereinfachen.

Brücke zwischen historischer Zahlungserfahrung und aktueller Bonität

Auch Anbieter wie Versicherungen profitieren von der Richtlinie. Sie arbeiten mittlerweile häufig mit Vertrags-Checks. Was Kund*innen für ihren Vertrag zahlen, welche Verträge sie bereits abgeschlossen haben und welche Optimierungs- oder Sparpotenziale sich bei ihnen verbergen, all das lässt sich mithilfe der Kontoinformationen beantworten.

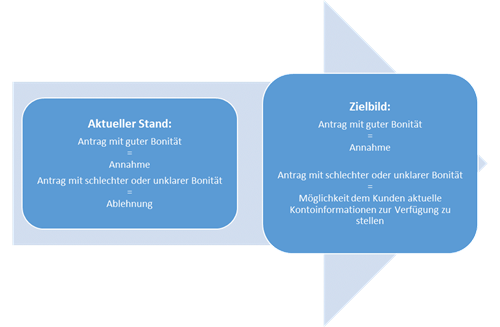

PSD2 schließt zusätzlich vor allem aber eine wichtige Lücke zwischen historischen Informationen und dem Zeitpunkt der Antragsstellung schließen. Die klassische Risikobewertung im Antragswesen lässt sich mit Regeln, Scores und weiteren Mitteln bestmöglich optimieren. Wenig überraschend zeigt sich in der Praxis allerdings, dass jeden Tag potenzielle Privatkund*innen abgelehnt werden, deren Bonität für einen Vertragsschluss nicht ausreicht. Diese ermittelte Bonität basiert zu großen Teilen auf historischen Informationen, wie etwa den bisherigen Zahlungserfahrungen. Es lässt sich eine Hypothese ableiten:

Viele Kund*innen die auf der Antragsstrecke eine negative Bonität vorweisen, haben am Tag ihres Antrags eigentlich eine positive, finanzielle Situation vorzuweisen. Liegen solche Informationen fälschungssicher und in Echtzeit vor, können weitaus mehr Kund*innen angenommen werden. Ein Nutzen für den Vertrieb, das Risikomanagement und vor allem die Kund*innen.

Für die Verbraucher*innen, also die Antragssteller*innen, ist es ein großes Problem, wenn sie mit einer schlechten, oder nicht bewertbaren, Bonität abgelehnt werden. Strom und Gas stellen ein natürliches Bedürfnis, abgesehen von der Grundversorgung, dar. In gleichem Maße ärgert sich der Vertrieb, wenn Abschlüsse durch eine historische und nicht mehr aktuelle Bonität verhindert werden. Grund genug, einen Schritt weiter zu denken: Durch PSD2 kann Kund*innen eine Alternative zu einer standardisierten Ablehnung angeboten werden. So haben Anbieter mehr Gewissheit bei der Entscheidungsfindung und ihre Kund*innen bekommen eine faire Möglichkeit, doch einen neuen Vertrag abzuschließen.

Sensible Daten erfordern große Sorgfalt

Die Motivation für Verbraucher*nnen beispielsweise Energieversorgern den Blick ins Konto zu erlauben, lässt sich grundsätzlich ähnlich hoch ansiedeln, wie beispielsweise bei einem Kreditantrag. Ihr Bedarf ist schließlich signifikant – den Kund*innen soll PSD2 einen neuen Vertrag ermöglichen. Trotz des Mehrwertes für die Verbraucher*innen bleiben PSD2-Anwendungen ein Angebot, das auf sensiblen Daten fundiert. Es ist wichtig, dass die Kund*innen bestmöglich abgeholt werden. Es geht bei PSD2 nicht um das Sammeln von Daten, sondern um die situationsbedingte Freigabe von Kontoinformationen für eine Vertragsentscheidung. Es ist anzunehmen, dass Kund*innen den Schritt der Bereitstellung von Kontoinformationen gehen, wenn sie sich sicher sind, dass keine negativen Daten auf dem Konto vorliegen. Schließlich kennen sie ihre Konten am besten.

Genau wie für das Geschäft im E-Commerce, wie auch für digitale Antragsstrecken von Verträgen gilt: Der Kunde verzeiht keine Fehler. Darum gibt es zwei wichtige Faktoren, um einen mehrwertreichen Service anzubieten:

- Connectivity

Es ist notwendig, dass jeder Kunde sein Konto via Log-in ins Online-Banking verbinden kann. Abbrüche, fehlerhafte Log-In Masken oder nicht erreichbare Banken sind Ausschlussfaktoren. Eine lückenlose Anbindung muss gewährleistet sein.

- Erkennung der Daten

Liegen die Daten durch den Konto-Log-in vor, müssen sie qualitativ hochwertig analysiert und den Anbietern aufbereitet zur Verfügung gestellt werden. Beispielsweise müssen regelmäßige Einkünfte und Ausgaben richtig erkannt werden. Ebenfalls gibt es bei etwaigen Risikomerkmalen wie Inkasso, Pfändung oder übermäßiges Glücksspiel keinen Spielraum für Fehler.

PSD2-Potenzial ist ein Wettbewerbsvorteil

Es gibt sicherlich bei vielen Anbietern Kund*innen, die einen Vertrag abschließen möchten, aber über eine schlechte Bonität verfügen. Sie sollten darüber nachdenken, wie sie mit diesen Kund*innen umgehen: Werden diese Kund*innen für gewöhnlich abgelehnt? Wie wirkt sich die Ablehnung auf Neukundenabschlüsse aus und welcher Konkurrent nimmt diese Kund*innen vielleicht an? Würden Echtzeit-Informationen über potenzielle Kund*innen einen Mehrwert für den Vertrieb und das Risikomanagement darstellen?

Insbesondere in den aktuellen Marktzeiten haben wir mit dem Blick auf das Konto mithilfe von PSD2 eine alternative Echtzeit-Bonitätsbewertung identifiziert, die:

- ergänzend zur eigentlichen Bonität Neuabschlüsse ermöglicht,

- Kunden eine einfache Lösung zum Vertragsabschluss ermöglicht,

- Daten fälschungssicher und vollständig digital übermittelt,

- weitere Informationen für die Risikoermittlung übergibt

- und bereits in vielen Branchen täglich genutzt wird.

Eine Lösung, die für Verbraucher*innen und Anbieter großes Potenzial hat – jetzt und in Zukunft.

Kontakt:

Philip OpitzMail: p.opitz@crif.comTel.: +491721862801 |

|