-

Corporate insolvencies increase by more than 20 per cent in Germany - forecast: insolvencies to reach pre-corona level in 2024

Read MoreLast year, 17,847 companies filed for insolvency in Germany. This represents a 22.4 per cent increase in company insolvencies...

-

CRIF and Anonos Join Forces to Deliver Responsible AI Solutions Through Privacy-Preserving Synthetic Data in the Age of Generative AI

Read MoreNew York City and Bologna, May 23, 2023 - CRIF and Anonos - an innovator in enterprise data privacy, security and enablement,...

Schuldenbarometer 2014

5,3 Prozent weniger Privatinsolvenzen/ Werte bei älteren Bundesbürgern steigen hingegen zweistellig

5,3 Prozent weniger Privatinsolvenzen / Werte bei älteren Bundesbürgern steigen hingegen zweistellig

- Vierter Rückgang in Folge (minus 5,3 Prozent): 115.269 Privatinsolvenzen in 2014 in Deutschland

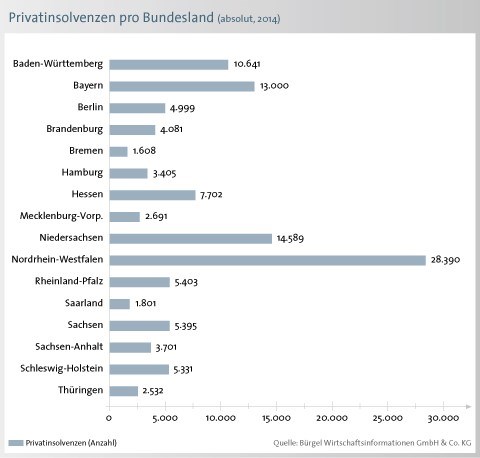

- Bundesweit am meisten Privatinsolvenzen in Nordrhein-Westfalen (28.390 Fälle)

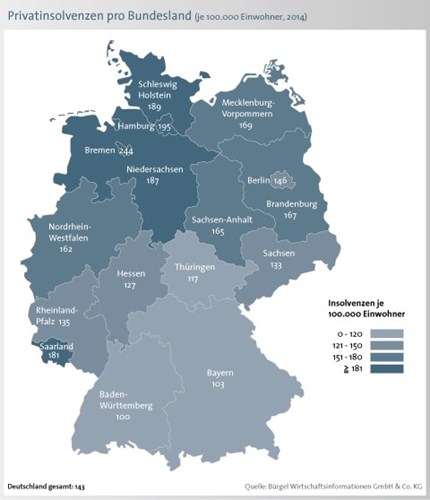

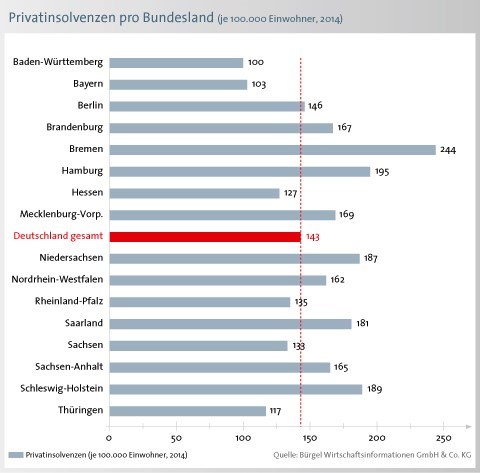

- Größte Insolvenzdichte in Bremen mit 244 Fällen je 100.000 Einwohner

- Am wenigsten Insolvenzen in Baden-Württemberg mit 100 Fällen je 100.000 Einwohner

- Bundesdurchschnitt relativ: 143 Pleiten je 100.000 Einwohner (Vorjahr: 151)

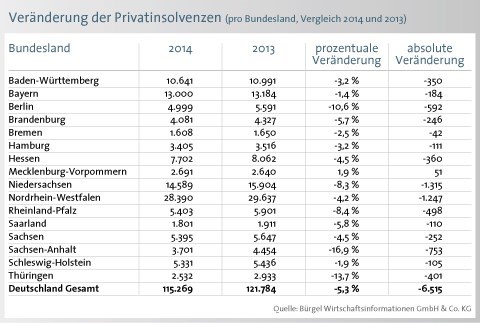

- Zunahme der Fallzahlen in nur einem Bundesland: Mecklenburg-Vorpommern mit plus 1,9 Prozent

- Stärkste Abnahme in Sachsen-Anhalt mit minus 16,9 Prozent

- Männer beantragen häufiger Privatinsolvenz (absolut 68.392 Pleiten bzw. 173 Fälle je 100.000 Bürger) gegenüber Frauen (absolut 46.877 Fälle bzw. 114 weibliche Pleitiers je 100.000 Bürger)

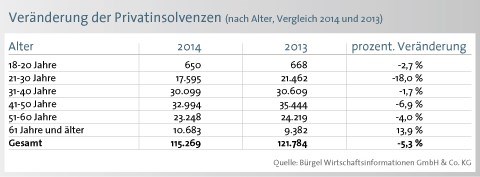

- Zahlen in allen Altersgruppen bis 60 Jahre rückläufig

- Altersgruppe „61 Jahre und älter“ zum zweiten Mal in Folge mit einer Zunahme (2014: plus 13,9 Prozent; 2013: plus 8,4 Prozent): 9,3 Prozent aller Privatpleiten 2014 von Über-60-Jährigen (absolut: 10.683 Bundesbürger)

- Prognose 2015: 110.000 bis 115.000 Privatinsolvenzen

Überblick: Zum vierten Mal in Folge weniger Insolvenzen / Senioren von positiver Entwicklung zunehmend ausgeklammert

Die Zahl der Privatinsolvenzen in Deutschland geht weiter zurück. Im Jahr 2014 mussten 115.269 Bundesbürger – Privatpersonen und ehemalige Selbstständige – eine private Insolvenz anmelden. Dieser Wert entspricht einem Rückgang um 5,3 Prozent im Vergleich zum Vorjahr.

Zu diesem Ergebnis kommt die aktuelle Studie „Schuldenbarometer 2014“ der Wirtschaftsauskunftei Bürgel. „Wir beobachten zum vierten Mal in Folge einen Rückgang bei den Privatinsolvenzen und den niedrigsten Stand seit 2005“, kommentiert Dr. Norbert Sellin die Zahlen. Der Bürgel Geschäftsführer begründet den erneuten Rückgang mit der positiven Konjunktur und der weiterhin niedrigen Arbeitslosenquote. Hintergrund: Insbesondere Arbeitslosigkeit gilt als Hauptursache für Privatinsolvenz; wenn die Beschäftigtenzahlen steigen, sinkt die Quote der Privatinsolvenzen.

Dies ist 2014 der Fall: Im vergangenen Jahr stieg die Beschäftigung auf ein Allzeithoch. Zudem stabilisierten die leicht steigenden Realeinkommen die Situation hiesiger Verbraucher. Den bundesweiten Rückgang der Privatinsolvenzen beurteilt Bürgel positiv – auch wenn eine negative Entwicklung erkennbar ist: Für die Altersgruppe „61 Jahre und älter“ sind die Aussichten getrübt. Hier kletterte die Zahl der Privatinsolvenzen im vergangenen Jahr gegenüber 2013 um 13,9 Prozent auf 10.683 Fälle. Mit anderen Worten: 9,3 Prozent aller Privatpleiten gehen mittlerweile auf das Konto dieser Altersgruppe. Der Anstieg in diesem Segment vollzieht sich 2014 zum zweiten Mal in Folge: Im Jahresvergleich 2013/2012 kletterte der Wert bei den Senioren bereits um 8,4 Prozent.

Bundesländer: Ausgeprägtes Nord-Süd-Gefälle

Am meisten Privatinsolvenzen pro Bundesland nach den absoluten Zahlen ereigneten sich im bevölkerungsreichsten Flächenland Nordrhein-Westfalen. Hier wurden im vergangenen Jahr 28.390 Privatpersonen zahlungsunfähig. Fünfstellige Werte melden aber auch Niedersachsen (14.589 Fälle), Bayern (13.000) und Baden-Württemberg (10.641).

Bei der differenzierteren Betrachtung nach Privatinsolvenzen, bezogen auf die Einwohnerdichte, zeichnet sich indes ein starkes Nord-Süd-Gefälle ab. Demnach verbuchen insbesondere die nördlichen Bundesländer eine hohe Zahl an Privatpleiten – allen voran Bremen mit 244 Fällen je 100.000 Einwohner. Es folgen Hamburg mit 195 Privatinsolvenzen pro 100.000 Einwohner, Schleswig-Holstein (189), Niedersachsen (187) und das südlichere Saarland (181).

Am wenigsten Insolvenzen ereigneten sich 2014 in den südlichen Bundesländern. Hier schneiden Baden-Württemberg mit 100 Insolvenzen je 100.000 Einwohner und Bayern (103) am besten ab. Auch in Thüringen (117 Fälle je Einwohner), Hessen (127) und Sachsen (133) lagen die Werte unter dem Bundesdurchschnitt. Dieser lag im Jahr 2014 bei 143 Insolvenzen je 100.000 Einwohner. Zum Vergleich: Ein Jahr zuvor rangierte diese Quote noch bei 151 Fällen je 100.000 Einwohner.

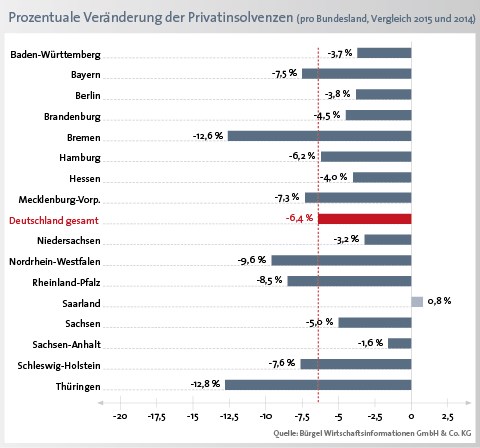

Prozentuale Veränderungen: Einziger Anstieg in Mecklenburg-Vorpommern

Im Jahr 2014 sank die Zahl der Privatinsolvenzen erneut – gegenüber 2013 um 5,3 Prozent. Zum Vergleich: 2013 war der Rückgang mit minus 6,1 Prozent minimal stärker.

Der Trend sinkender Fallzahlen bei den Privatschuldnern zieht sich auch 2014 – mit einer Ausnahme – durch alle Bundesländer. Einzig in Mecklenburg-Vorpommern legt die Quote im Jahr 2014 um 1,9 Prozent zu. Am stärksten, um 16,9 Prozent, sanken indes die Fallzahlen in Sachsen-Anhalt – übrigens das einzige Bundesland, dessen Quote 2013 zulegte.

Zweistellig rückläufige Werte im Jahr 2014 melden auch Thüringen mit minus 13,7 Prozent und Berlin mit minus 10,6 Prozent. Auf den weiteren Rängen folgen Rheinland-Pfalz (minus 8,4 Prozent) und Niedersachsen (minus 8,3 Prozent). Und auch das Saarland (minus 5,8 Prozent) und Brandenburg (minus 5,7) rangieren knapp über dem Bundesdurchschnitt von minus 5,3 Prozent.

Alter und Geschlecht: Warum ältere Bürger am stärksten von Insolvenz bedroht sind

Wie in den letzten Jahren, meldeten auch 2014 wieder mehr Männer als Frauen Privatinsolvenz an. Diese Aussage trifft sowohl bei den absoluten als auch bei den relativen Zahlen zu. Während der relative Wert im Bundesdurchschnitt 143 Fälle je 100.000 Einwohner ausmacht, verantworteten männliche Bundesbürger im vergangenen Jahr sogar 173 Privatpleiten je 100.000 Einwohner (absolut: 68.392 Fälle). Dem gegenüber stehen 46.877 Frauen, die eine private Insolvenz anmelden mussten. Anders ausgedrückt wurden im vergangenen Jahr – weit unter dem Bundesdurchschnitt – 114 Frauen unter 100.000 Bürgern zahlungsunfähig.

Bei den Altersgruppen fällt auf, dass die Zahlen in fast allen Segmenten rückläufig sind – mit minus 18 Prozent am deutlichsten bei den 21- bis 30-Jährigen. Aber auch bei den 41- bis 50-Jährigen gehen die Werte um 6,9 und bei den 51- bis 60-Jährigen um 4,0 Prozent zurück. Moderat sinken die Quoten bei den 18- bis 20-Jährigen (minus 2,7 Prozent) und bei Bundesbürgern zwischen 31 und 40 Jahren (minus 1,7 Prozent). Einzig in der Gruppe „61 Jahre und älter“ schnellt die Insolvenzstatistik gegenüber 2013 um 13,9 Prozent nach oben.

Dass laut der aktuellen Bürgel Statistik insbesondere Menschen im Rentenalter zu den Personen zählen, die Privatinsolvenz anmelden müssen, rührt daher, dass deren Einkommen bzw. Renten in vielen Fällen nicht ausreichen. Folglich gerät diese Altersgruppe zunehmend in finanzielle Notlagen. Viele dieser Bürger sind auf eine Grundsicherung angewiesen. Um finanziellen Engpässen und Schulden zu begegnen, haben in den letzten Jahren Senioren vermehrt Minijobs angenommen. Helfen diese Maßnahmen nicht und wird die finanzielle Notlage zu groß, dann mündet die Situation oftmals in eine Privatinsolvenz.

Die Ursachen für Altersarmut und Privatinsolvenzen der Gruppe „61 Jahre und älter“ liegen auch im sinkenden Rentenniveau begründet. Steigende Steuern und Sozialabgaben bei weiter sinkenden Renten werden das Problem verstärken. Der wachsende Niedriglohnsektor, aber auch Krankheiten und die damit verbundenen Kosten tragen dazu bei, dass immer mehr Menschen von Altersarmut bedroht sind.

Aufgrund der demografischen Entwicklung wird künftig eine immer größer werdende Bevölkerungsgruppe vor finanziellen Problemen im Alter stehen.

Ausblick: Reform des Insolvenzverfahrens bedroht positive Entwicklung

Im laufenden Jahr 2015 geht Bürgel von 110.000 bis 115.000 Privatinsolvenzen in Deutschland aus. Allerdings ist bei der Prognose noch nicht abzusehen, welche Auswirkungen die Reform des Privatinsolvenzverfahrens auf die Entwicklung der Überschuldung von Privatpersonen haben wird. „Möglicherweise führt insbesondere die im Juli 2014 in Kraft getretene Verkürzung der Dauer bis zur Restschuldbefreiung zu mehr Insolvenzverfahren im laufenden Jahr“, sagt Bürgel Geschäftsführer Sellin. Hintergrund der Neuerung: Privatpersonen können bereits nach drei Jahren die sogenannte Restschuldbefreiung erlangen, anstatt eine Frist von sechs Jahren abwarten zu müssen. Unter bestimmten Voraussetzungen ist die Befreiung von Schulden also schneller als bislang möglich. Allerdings müssen die Betroffenen dann 35 Prozent ihrer Schulden innerhalb von drei Jahren tilgen und zusätzlich die Verfahrenskosten übernehmen.

Ursachen von Privatinsolvenzen

Die wesentlichen Ursachen von Privatinsolvenz hängen immer an der Einkommenssituation. Vorrangig tragen Arbeitslosigkeit, Wachstum des Niedriglohnsektors, reduzierte Arbeitszeiten, aber auch Veränderungen in der familiären Situation, etwa Scheidung oder Trennung, zur Verschärfung der Privatverschuldung bei. Weitere Faktoren sind gescheiterte Selbstständigkeit, Arbeitsunfähigkeit bzw. Krankheit und ein zum Einkommen unpassendes Konsumverhalten. Das Gros der Privatpersonen steht vor allem bei Kreditinstituten, Versandhändlern, Versicherungen, Behörden, Vermietern, Energieversorgern und Telefongesellschaften in der Kreide.

Herausgeber: Bürgel Wirtschaftsinformationen GmbH & Co. KG, Gasstraße 18, 22761 Hamburg, presse@buergel.de, www.buergel.de